Налоговые вычеты на острове

Существуют ли в налоговом законодательстве Кипра какие-либо положения, предусматривающие налоговые вычеты для физических лиц? Если да, то в каком размере правительство может вернуть уплаченные средства, например, за обучение, медицинские услуги, страховку или покупку недвижимости?

Налоговым резидентом Кипра считается:

1. физическое лицо, которое проживает на территории Кипра более 183 дней в течение календарного года.

2. физическое лицо, которое в текущем налоговом периоде:

— не проживает в любой другой стране 183 дня в течение года;

— не считается налоговыми резидентами любого другого государства;

— проживает на Кипре по не менее 60 дней в течение года;

— ведет какой-либо бизнес на Кипре и/или трудоустроен на Кипре и/или занимает руководящие должности, например, директора компании на Кипре.

Виды налогообложения

Доход физического лица может облагаться следующими налогами на Кипре:

1. Подоходный налог

2. Взнос в Фонд обороны

3. Налог на прирост капитала

4. Национальная система здравоохранения.

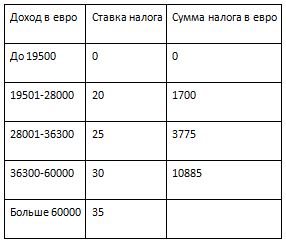

1. Подоходный налог

Подоходный налог рассчитывается в соответствии со ставками ниже:

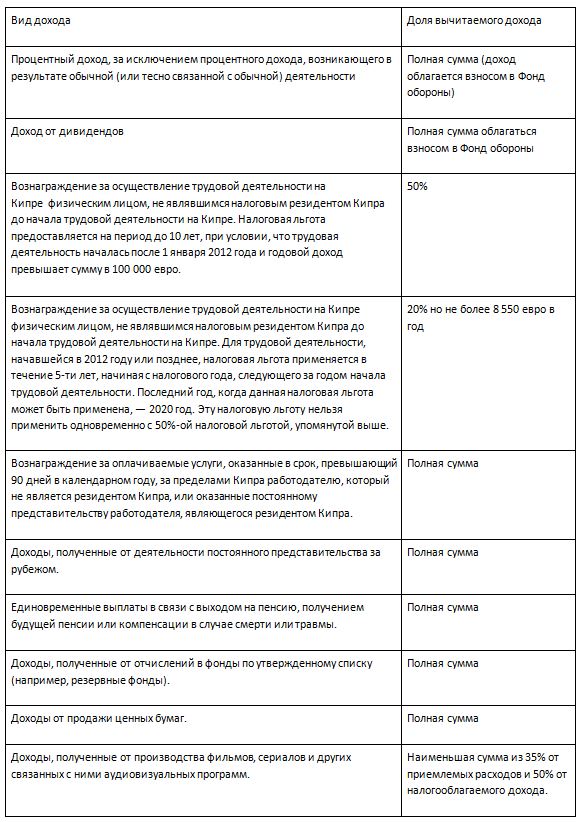

Налоговые льготы

Для расчета налогооблагаемой базы физического лица не включаются суммы, изложенные в таблице ниже:

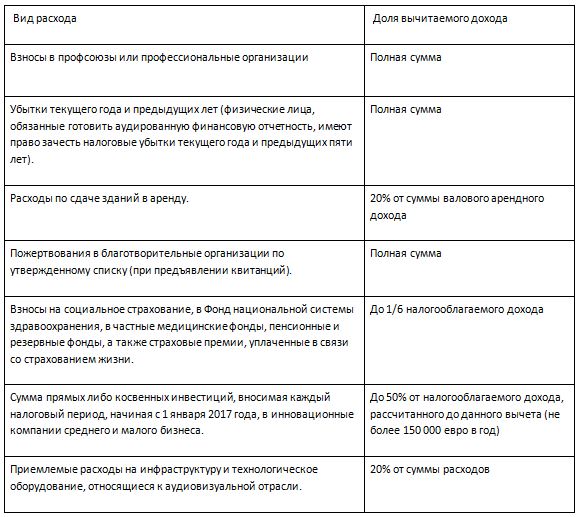

Налоговые вычеты

При определении налогооблагаемого дохода из суммы налогообложения вычитаются все расходы, понесенные полностью и исключительно для целей получения доходов, в соответствии с таблицей ниже:

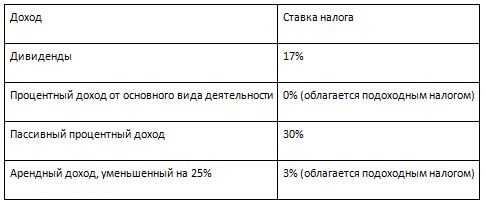

2. Взнос в Фонд обороны

Взносом на нужды Фонда обороны облагаются доходы в виде дивидендов, «пассивный» процентный доход и доход от аренды, получаемые компаниями и физическими лицами, которые являются налоговыми резидентами Кипра и имеют домициль на Кипре. Физическое лицо считается имеющим домициль на Кипре в случае, если имеет домициль по праву происхождения («domicile of origin») на Кипре в соответствии с определением данного понятия, содержащимся в Законе о завещании и наследовании. Или в случае, если физическое лицо является резидентом Кипра в течение периода, состоящего, по меньшей мере, из 17-ти лет в течение последних 20 лет. При расчете суммы взноса применяются ставки, указанные в таблице ниже:

3. Налог на прирост капитала

Налог на прирост капитала взимается по ставке 20% с прибыли от продажи недвижимого имущества, расположенного на Кипре, включая прибыль от продажи акций компаний, которые непосредственно владеют такой недвижимой собственностью.

4. Национальная система здравоохранения

Взносы, связанные с внедрением Национальной системы здравоохранения, начали взимать 1 марта 2019 года. Они будут влиять на получение следующих видов доходов:

• Арендный доход

• Процентный доход

• Дивиденды

Начиная с 1 июня 2020 года размер взноса составляет 2,65% и распространяется на максимальный доход в размере 180 000 евро в год. Максимальная сумма к оплате составляет 4770 евро.

Андреас Менелау

Директор компании Andreas Menelaou LLC

Ссылка на оригинал Вестник Кипра

Поделиться

Возможно вам будут интересны эти новости:

-

Всё, что нужно знать о рынке недвижимости Кипра прямо сейчас

9 Февраль 2023Всё, что нужно знать о рынке недвижимости Кипра прямо сейчас

9 Февраль 2023Всё, что нужно знать о рынке недвижимости Кипра прямо сейчас -

13-14 октября в Пафосе на Кипре пройдёт конференция Linq Conference

6 Октябрь 202213-14 октября в Пафосе на Кипре пройдёт конференция Linq Conference

6 Октябрь 202213-14 октября в Пафосе на Кипре пройдёт конференция Linq Conference -

44-этажная AURA станет самым высоким зданием на Кипре. Ее возведут на морской дороге Лимассола.

23 Март 202444-этажная AURA станет самым высоким зданием на Кипре. Ее возведут на морской дороге Лимассола.

23 Март 202444-этажная AURA станет самым высоким зданием на Кипре. Ее возведут на морской дороге Лимассола. -

За 10 месяцев у россиян вырос интерес к покупке жилья на Кипре и в Венгрии

23 Ноябрь 2023За 10 месяцев у россиян вырос интерес к покупке жилья на Кипре и в Венгрии

23 Ноябрь 2023За 10 месяцев у россиян вырос интерес к покупке жилья на Кипре и в Венгрии -

Подписан договор о сотрудничестве с одним из ведущих девелоперов в Ларнаке на Кипре

10 Август 2022Подписан договор о сотрудничестве с одним из ведущих девелоперов в Ларнаке на Кипре

10 Август 2022Подписан договор о сотрудничестве с одним из ведущих девелоперов в Ларнаке на Кипре -

Недвижимость Кипра: сколько можно заработать инвестору

13 Март 2023Недвижимость Кипра: сколько можно заработать инвестору

13 Март 2023Недвижимость Кипра: сколько можно заработать инвестору -

600% рост IT-индустрии поднял рейтинг Кипра

19 Сентябрь 2022600% рост IT-индустрии поднял рейтинг Кипра

19 Сентябрь 2022600% рост IT-индустрии поднял рейтинг Кипра -

Продажа помещения на первой линии от моря в Лимассоле с арендатором - действующий ресторан

27 Февраль 2020Продажа помещения на первой линии от моря в Лимассоле с арендатором - действующий ресторан

27 Февраль 2020Продажа помещения на первой линии от моря в Лимассоле с арендатором - действующий ресторан -

Как кипрская недвижимость набирала популярность у иностранцев

13 Декабрь 2022Как кипрская недвижимость набирала популярность у иностранцев

13 Декабрь 2022Как кипрская недвижимость набирала популярность у иностранцев -

Новый закон о применении льготной ставки НДС на Кипре

16 Июнь 2023Новый закон о применении льготной ставки НДС на Кипре

16 Июнь 2023Новый закон о применении льготной ставки НДС на Кипре -

Новые налоговые законопроекты призваны привлечь на Кипр состоятельных иностранцев

9 Октябрь 2020Новые налоговые законопроекты призваны привлечь на Кипр состоятельных иностранцев

9 Октябрь 2020Новые налоговые законопроекты призваны привлечь на Кипр состоятельных иностранцев -

Как получить гражданство Кипра по натурализации за 3 года?

8 Апрель 2024Как получить гражданство Кипра по натурализации за 3 года?

8 Апрель 2024Как получить гражданство Кипра по натурализации за 3 года? -

Кипрский Hellenic Bank назван лучшим банком в Западной Европе

12 Апрель 2023Кипрский Hellenic Bank назван лучшим банком в Западной Европе

12 Апрель 2023Кипрский Hellenic Bank назван лучшим банком в Западной Европе -

В пригороде Никосии построят ультрасовременный медицинский центр

3 Июль 2023В пригороде Никосии построят ультрасовременный медицинский центр

3 Июль 2023В пригороде Никосии построят ультрасовременный медицинский центр -

КИПРСКИЙ ОТЕЛЬ С ПРИВИДЕНИЯМИ ПОКУПАЮТ ЗА 2 МЛН. ЕВРО

11 Ноябрь 2020КИПРСКИЙ ОТЕЛЬ С ПРИВИДЕНИЯМИ ПОКУПАЮТ ЗА 2 МЛН. ЕВРО

11 Ноябрь 2020КИПРСКИЙ ОТЕЛЬ С ПРИВИДЕНИЯМИ ПОКУПАЮТ ЗА 2 МЛН. ЕВРО -

Недвижимость Пафоса – дешевле, чем думают покупатели

4 Октябрь 2023Недвижимость Пафоса – дешевле, чем думают покупатели

4 Октябрь 2023Недвижимость Пафоса – дешевле, чем думают покупатели -

Какую виллу можно купить на Кипре за 2,2 млн.евро?

26 Октябрь 2020Какую виллу можно купить на Кипре за 2,2 млн.евро?

26 Октябрь 2020Какую виллу можно купить на Кипре за 2,2 млн.евро? -

Индекс изменения цен на недвижимость Кипра за 1-й и 2-й кварталы 2023 года

24 Август 2023Индекс изменения цен на недвижимость Кипра за 1-й и 2-й кварталы 2023 года

24 Август 2023Индекс изменения цен на недвижимость Кипра за 1-й и 2-й кварталы 2023 года -

На Кипре в дефиците строящиеся объекты чуть дороже €300000

6 Январь 2023На Кипре в дефиците строящиеся объекты чуть дороже €300000

6 Январь 2023На Кипре в дефиците строящиеся объекты чуть дороже €300000 -

Где лучшие цены на недвижимость среди стран Евросоюза

11 Апрель 2023Где лучшие цены на недвижимость среди стран Евросоюза

11 Апрель 2023Где лучшие цены на недвижимость среди стран Евросоюза -

Важные изменения в программе налогового резидентства в Грузии для состоятельных иностранцев

1 Май 2023Важные изменения в программе налогового резидентства в Грузии для состоятельных иностранцев

1 Май 2023Важные изменения в программе налогового резидентства в Грузии для состоятельных иностранцев -

Гражданам из стран категории С разрешат прилетать на Кипр

4 Декабрь 2020Гражданам из стран категории С разрешат прилетать на Кипр

4 Декабрь 2020Гражданам из стран категории С разрешат прилетать на Кипр -

Bank of Cyprus закрыл представительства в Москве и Санкт-Петербурге

24 Январь 2024Bank of Cyprus закрыл представительства в Москве и Санкт-Петербурге

24 Январь 2024Bank of Cyprus закрыл представительства в Москве и Санкт-Петербурге -

Кипр оказался на 35 месте среди лучших стран для удалённой работы

8 Ноябрь 2023Кипр оказался на 35 месте среди лучших стран для удалённой работы

8 Ноябрь 2023Кипр оказался на 35 месте среди лучших стран для удалённой работы -

Как программы иммиграции влияют на рынок недвижимости?

14 Декабрь 2022Как программы иммиграции влияют на рынок недвижимости?

14 Декабрь 2022Как программы иммиграции влияют на рынок недвижимости? -

Отчёт о ситуации на рынке недвижимости Кипра в 2023 году

10 Март 2024Отчёт о ситуации на рынке недвижимости Кипра в 2023 году

10 Март 2024Отчёт о ситуации на рынке недвижимости Кипра в 2023 году -

Рынок иностранцев. Самые запоминающиеся, произошедшие с недвижимостью Кипра в 2023 году

5 Январь 2024Рынок иностранцев. Самые запоминающиеся, произошедшие с недвижимостью Кипра в 2023 году

5 Январь 2024Рынок иностранцев. Самые запоминающиеся, произошедшие с недвижимостью Кипра в 2023 году -

Какие ограничения есть для россиян при покупке зарубежной недвижимости

13 Декабрь 2022Какие ограничения есть для россиян при покупке зарубежной недвижимости

13 Декабрь 2022Какие ограничения есть для россиян при покупке зарубежной недвижимости -

Лучший год для недвижимости Кипра. По крайней мере, всё к этому идёт

1 Январь 2024Лучший год для недвижимости Кипра. По крайней мере, всё к этому идёт

1 Январь 2024Лучший год для недвижимости Кипра. По крайней мере, всё к этому идёт -

Полиция Кипра предотвратила убийство российского журналиста

19 Май 2023Полиция Кипра предотвратила убийство российского журналиста

19 Май 2023Полиция Кипра предотвратила убийство российского журналиста -

Официальные уточнения про пересмотр правил для визы F 6 (для инвесторов) от Департамента по делам населения и иммиграции Греции

21 Май 2023Официальные уточнения про пересмотр правил для визы F 6 (для инвесторов) от Департамента по делам населения и иммиграции Греции

21 Май 2023Официальные уточнения про пересмотр правил для визы F 6 (для инвесторов) от Департамента по делам населения и иммиграции Греции -

Россияне стали лидерами среди иностранных покупателей недвижимости Кипра

15 Март 2023Россияне стали лидерами среди иностранных покупателей недвижимости Кипра

15 Март 2023Россияне стали лидерами среди иностранных покупателей недвижимости Кипра -

Самые горячие предложения новостроек на Кипре в Лимассоле и в Ларнаке!

3 Апрель 2021Самые горячие предложения новостроек на Кипре в Лимассоле и в Ларнаке!

3 Апрель 2021Самые горячие предложения новостроек на Кипре в Лимассоле и в Ларнаке! -

В каких регионах Кипра покупают недвижимость иностранцы

8 Май 2023В каких регионах Кипра покупают недвижимость иностранцы

8 Май 2023В каких регионах Кипра покупают недвижимость иностранцы -

Кипр прекратил выдачу виз в рамках программы Digital Nomad Visa

23 Август 2023Кипр прекратил выдачу виз в рамках программы Digital Nomad Visa

23 Август 2023Кипр прекратил выдачу виз в рамках программы Digital Nomad Visa -

ONE - уникальный проект, возвышающийся над городом - самое высокое жилое здание в Европе на побережье

15 Декабрь 2022ONE - уникальный проект, возвышающийся над городом - самое высокое жилое здание в Европе на побережье

15 Декабрь 2022ONE - уникальный проект, возвышающийся над городом - самое высокое жилое здание в Европе на побережье -

Кипр в тренде: треть недвижимости покупают иностранцы не из Евросоюза

14 Сентябрь 2023Кипр в тренде: треть недвижимости покупают иностранцы не из Евросоюза

14 Сентябрь 2023Кипр в тренде: треть недвижимости покупают иностранцы не из Евросоюза -

Сколько стоит аренда квартиры в начале лета 2022 года на Кипре?

13 Июнь 2022Сколько стоит аренда квартиры в начале лета 2022 года на Кипре?

13 Июнь 2022Сколько стоит аренда квартиры в начале лета 2022 года на Кипре? -

Гражданство Кипра: обнародованы поправки закона о натурализации

22 Декабрь 2023Гражданство Кипра: обнародованы поправки закона о натурализации

22 Декабрь 2023Гражданство Кипра: обнародованы поправки закона о натурализации -

На Кипре ужесточили критерии предоставления гражданства

26 Апрель 2023На Кипре ужесточили критерии предоставления гражданства

26 Апрель 2023На Кипре ужесточили критерии предоставления гражданства -

Квартиры с отделкой и мебелью в 300 метрах от лучшего пляжа Лимассола!

15 Декабрь 2021Квартиры с отделкой и мебелью в 300 метрах от лучшего пляжа Лимассола!

15 Декабрь 2021Квартиры с отделкой и мебелью в 300 метрах от лучшего пляжа Лимассола! -

Как изменился спрос россиян на зарубежную недвижимость за год

29 Ноябрь 2022Как изменился спрос россиян на зарубежную недвижимость за год

29 Ноябрь 2022Как изменился спрос россиян на зарубежную недвижимость за год -

Банки могут начать проверять резидентство по геолокации

2 Февраль 2024Банки могут начать проверять резидентство по геолокации

2 Февраль 2024Банки могут начать проверять резидентство по геолокации -

Открылся казино-курорт City of Dreams Mediterranean

13 Июль 2023Открылся казино-курорт City of Dreams Mediterranean

13 Июль 2023Открылся казино-курорт City of Dreams Mediterranean -

Застройщик проекта Pafilia Plaza в Пафосе на Кипре получил разрешение на строительство и приступает к его реализации

5 Март 2024Застройщик проекта Pafilia Plaza в Пафосе на Кипре получил разрешение на строительство и приступает к его реализации

5 Март 2024Застройщик проекта Pafilia Plaza в Пафосе на Кипре получил разрешение на строительство и приступает к его реализации -

Кипр ужесточает требования к заявителям на гостевой ВНЖ

6 Декабрь 2022Кипр ужесточает требования к заявителям на гостевой ВНЖ

6 Декабрь 2022Кипр ужесточает требования к заявителям на гостевой ВНЖ -

Услуги по купле, продаже и хранению драгоценных металлов на Кипре. Это не только интересно!

7 Декабрь 2021Услуги по купле, продаже и хранению драгоценных металлов на Кипре. Это не только интересно!

7 Декабрь 2021Услуги по купле, продаже и хранению драгоценных металлов на Кипре. Это не только интересно! -

Какие форматы жилья на Кипре дорожают быстрее всего?

17 Ноябрь 2023Какие форматы жилья на Кипре дорожают быстрее всего?

17 Ноябрь 2023Какие форматы жилья на Кипре дорожают быстрее всего? -

Спрос со стороны состоятельных россиян на перелеты частными самолетами растет

6 Июнь 2020Спрос со стороны состоятельных россиян на перелеты частными самолетами растет

6 Июнь 2020Спрос со стороны состоятельных россиян на перелеты частными самолетами растет -

Россияне с ВНЖ или гражданством иностранных государств могут выехать из страны

1 Май 2020Россияне с ВНЖ или гражданством иностранных государств могут выехать из страны

1 Май 2020Россияне с ВНЖ или гражданством иностранных государств могут выехать из страны -

Рынок недвижимости Кипра: стоит ли ждать снижения цен

10 Май 2023Рынок недвижимости Кипра: стоит ли ждать снижения цен

10 Май 2023Рынок недвижимости Кипра: стоит ли ждать снижения цен -

На Кипре фиксируется рекордный рост цен на покупку и аренду квартир

6 Август 2023На Кипре фиксируется рекордный рост цен на покупку и аренду квартир

6 Август 2023На Кипре фиксируется рекордный рост цен на покупку и аренду квартир -

Новые правила начисления НДС при покупке недвижимости на Кипре

1 Ноябрь 2023Новые правила начисления НДС при покупке недвижимости на Кипре

1 Ноябрь 2023Новые правила начисления НДС при покупке недвижимости на Кипре -

Кипр присоединится к Шенгенской информационной системе второго поколения

25 Июль 2023Кипр присоединится к Шенгенской информационной системе второго поколения

25 Июль 2023Кипр присоединится к Шенгенской информационной системе второго поколения -

Stasikratous Residences – новый жилой проект в Никосии

28 Март 2023Stasikratous Residences – новый жилой проект в Никосии

28 Март 2023Stasikratous Residences – новый жилой проект в Никосии -

Как Европа открывается для туристов: путеводитель по странам

15 Июнь 2020Как Европа открывается для туристов: путеводитель по странам

15 Июнь 2020Как Европа открывается для туристов: путеводитель по странам -

С января по октябрь 2021 года на Кипр прибыло 1 691 030 человек

22 Декабрь 2021С января по октябрь 2021 года на Кипр прибыло 1 691 030 человек

22 Декабрь 2021С января по октябрь 2021 года на Кипр прибыло 1 691 030 человек -

Как изменился рынок жилой недвижимости Кипра за 10 лет?

3 Сентябрь 2023Как изменился рынок жилой недвижимости Кипра за 10 лет?

3 Сентябрь 2023Как изменился рынок жилой недвижимости Кипра за 10 лет? -

Россияне - лидеры среди иностранных покупателей недвижимости на Кипре

25 Март 2023Россияне - лидеры среди иностранных покупателей недвижимости на Кипре

25 Март 2023Россияне - лидеры среди иностранных покупателей недвижимости на Кипре -

Бум краткосрочной аренды на Кипре: где и сколько можно заработать

13 Февраль 2024Бум краткосрочной аренды на Кипре: где и сколько можно заработать

13 Февраль 2024Бум краткосрочной аренды на Кипре: где и сколько можно заработать -

В Пафосе появится современный «зеленый» бизнес-центр

21 Сентябрь 2022В Пафосе появится современный «зеленый» бизнес-центр

21 Сентябрь 2022В Пафосе появится современный «зеленый» бизнес-центр -

Лимассол – самый востребованный город Кипра

17 Август 2022Лимассол – самый востребованный город Кипра

17 Август 2022Лимассол – самый востребованный город Кипра -

Дешёвая недвижимость Кипра – самый ликвидный сегмент рынка

13 Май 2023Дешёвая недвижимость Кипра – самый ликвидный сегмент рынка

13 Май 2023Дешёвая недвижимость Кипра – самый ликвидный сегмент рынка -

На Кипре откроется филиал Американского университета Бейрута

22 Май 2023На Кипре откроется филиал Американского университета Бейрута

22 Май 2023На Кипре откроется филиал Американского университета Бейрута -

Кипр намерен выдавать гражданство талантливым иностранцам

22 Июнь 2023Кипр намерен выдавать гражданство талантливым иностранцам

22 Июнь 2023Кипр намерен выдавать гражданство талантливым иностранцам -

Без признаков перегрева – МВФ о рынке жилой недвижимости Кипра

22 Июль 2023Без признаков перегрева – МВФ о рынке жилой недвижимости Кипра

22 Июль 2023Без признаков перегрева – МВФ о рынке жилой недвижимости Кипра -

Новый роскошный проект на набережной Лимассола!

20 Октябрь 2020Новый роскошный проект на набережной Лимассола!

20 Октябрь 2020Новый роскошный проект на набережной Лимассола! -

Финтех сервис CarMoney переводит головную структуру в Россию с Кипра

17 Январь 2023Финтех сервис CarMoney переводит головную структуру в Россию с Кипра

17 Январь 2023Финтех сервис CarMoney переводит головную структуру в Россию с Кипра -

Вилла на продажу в роскошном районе Sea Caves

30 Июнь 2021Вилла на продажу в роскошном районе Sea Caves

30 Июнь 2021Вилла на продажу в роскошном районе Sea Caves -

Новые условия получения гостевого ВНЖ Кипра

20 Январь 2023Новые условия получения гостевого ВНЖ Кипра

20 Январь 2023Новые условия получения гостевого ВНЖ Кипра -

В центре Лимассола установят самое высокое в Европе колесо обозрения

29 Июль 2023В центре Лимассола установят самое высокое в Европе колесо обозрения

29 Июль 2023В центре Лимассола установят самое высокое в Европе колесо обозрения -

Инвестиционный проект в Пафосе за 2,6 млн.евро. Туристическая зона

28 Июнь 2020Инвестиционный проект в Пафосе за 2,6 млн.евро. Туристическая зона

28 Июнь 2020Инвестиционный проект в Пафосе за 2,6 млн.евро. Туристическая зона